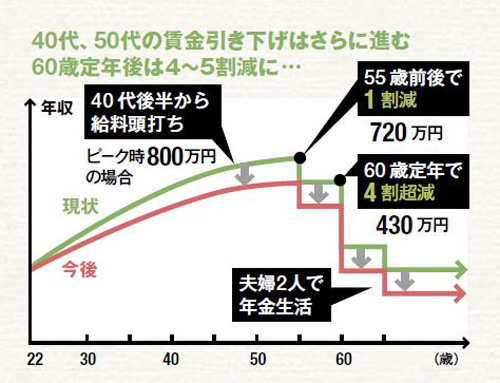

山田さんの例を見ても分かる通り、一般的に役員にならない限り50歳以降に給料は2段階で下がる(下の図参照)。55歳前後の役職定年で1割前後減少、60歳定年後の継続雇用で4~5割減る。もしもピーク時の年収が額面800万円だった場合。役職定年で720万円となり、60歳定年後の継続雇用で430万円(4割減の場合)となる。

40代、50代のミドル世代の収入は、今後さらに下がることが見込まれる。その原因は「65歳までの継続雇用義務化」である。

他人事じゃないですねぇ。 自分も今がピークで今後は中折れしていくと思いますので、ファイナンシャル・プランニングをしておかないとなぁ。

ウチは共働きですが、専業主婦だと大変のようです。

Aさんの場合、妻は専業主婦、子供2人は大学から私立文系に進むと仮定、住宅は35歳で3000万円のローンを組んで購入したとする。すると住宅ローンや教育費の負担が重い40代後半から50代にかけ、年間収支は度々赤字に転落する。

65歳まで継続雇用で働いても、男性の平均寿命79歳まで生きると1200万円超の赤字に転落することが分かった。さらに90歳まで生きると2800万円超、95歳まで生きると4000万円近い赤字となる(上の図)。90歳時点での男性の生存率は21%、つまり5人に1人は存命ということ。家計プランは90歳まででも万全ではない。

Aさんの家計は、どこに問題があるのか。Aさんの退職金は手取り2000万円、このうち650万円を住宅ローン残債の返済に充てている。「退職金で住宅ローンを完済しようと考えると、老後資金は不足しがちだ」と和泉さんは指摘する。「老後資金づくりのポイントは60歳定年を迎える時点で、住宅ローンを完済していること」だと言う。

ホント、長生きはしたくないものですね。